ЁЁЁЁБрепАД ЁЖЭјТчНшДћаХЯЂжаНщЛњЙЙвЕЮёЛюЖЏЙмРэднааАьЗЈЁЗЗЂВМвбОвЛдТгагрЃЌУцЖдМрЙмВуЬсГіЕФвЊЧѓЃЌP2PЭјДћЦНЬЈПЊЪМНєМБЕїећвЕЮёФЃЪНЁЃЮЊИќКУСЫНтЭјДћаавЕФПЧАЕФЕїећЯжзДЃЌвдМАЮДРДПЩФмГіЯжЕФБфЛЏЃЌБОБЈНЋДгЖЈЮЛаХЯЂжаНщЁЂНшПюЯоЖюТфЕиЁЂзЪН№ДцЙмЛЅРћЙВгЎЁЂаавЕздТЩгааЇЭЦНјЕШЫФЗНУцНјааБЈЕРЃЌОДЧыЙизЂЁЃ

ЁЁЁЁЧАВЛОУЗЂВМЕФЁЖЭјТчНшДћаХЯЂжаНщЛњЙЙвЕЮёЛюЖЏЙмРэднааАьЗЈЁЗЃЌНјвЛВНУїШЗСЫЭјТчНшДћЛњЙЙзїЮЊаХЯЂжаНщЛњЙЙЕФЖЈЮЛЃЌНћжЙЩшСЂзЪН№ГиЃЛЭјТчНшДћЛњЙЙОгЊЛюЖЏБиаыдкЯпЩЯЃЌВЛЕУдкЯпЯТДгЪТгЊЯњЛюЖЏКЭаћДЋЁЃетЖдP2PЭјДћаавЕВњЩњСЫФФаЉгАЯьЃПКѓајЛЙНЋШчКЮЕїећЃП

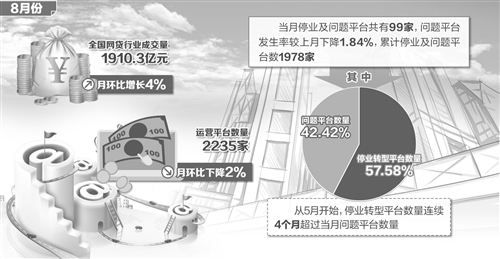

ЁЁЁЁЙиЭЃЁАВСБпЧђЁБвЕЮё

ЁЁЁЁОнСЫНтЃЌЫцзХАьЗЈЕФТфЕиЃЌвЛДѓХњЙ§ШЅжюШчаХЯЂХћТЖВЛЭИУїЁЂаћДЋБЃБОБЃЯЂЃЌЛђепЭЈЙ§в§ШыЕЃБЃЙЋЫОЁЂБЃЯеЙЋЫОЮЊздЩэдіаХЕШгыаХЯЂжаНщЖЈЮЛВЛЯрЗћЕФЁАДђВСБпЧђЁБааЮЊЖМдкТНајЕїећЛђепЙиЭЃЁЃ

ЁЁЁЁЁАЕБЧАЃЌЮвЙњДѓВПЗжЭјДћЦНЬЈЪТЪЕЩЯЖМЪЧаХгУжаНщЃЌЦеБщВЩгУСЫЕЃБЃЕШдіаХЪжЖЮЃЌгааЉЛЙЩшСЂзЪН№ГиЃЌЗЂЪлЁЎРэВЦВњЦЗЁЏЃЌЩѕжСЗЧЗЈЮќЪеЙЋжкДцПюЁЃетаЉзіЗЈИјЦНЬЈДјРДСЫНЯДѓЕФСїЖЏадЗчЯеКЭаХгУЗчЯеЁЃЁБжаЙњШЫУёДѓбЇжибєН№ШкбаОПдКПЭзљбаОПдБЖЯЃэЕБэЪОЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌдкКмЖрЭјДћвЕФкШЫЪППДРДЃЌаХЯЂжаНщЕФЖЈЮЛвВЪЧНЋЭјДћКЭДЋЭГН№ШкЗўЮёЧјИєЕФвЛИіЪжЖЮЁЃЮЂДћЭјДДЪМШЫЁЂCEOвІКъБэЪОЃЌаХЯЂжаНщЕФгЏРћЗНЪНБШНЯМђЕЅЃЌЫќжЛзіДщКЯЃЌЬсЙЉЗчЯеЦРЙРЁЂаХЯЂЙЋПЊЁЂЗЈТЩзЩбЏЕШИНМгЗўЮёЃЌЖјаХгУжаНщзЌЕФЪЧЗчЯевчМлЕФЧЎЃЌвВОЭЪЧЭЈЙ§РћВюзЌЧЎЁЃ

ЁЁЁЁЁАЭјДћЦНЬЈЗчПиФмСІВЛМАДЋЭГвјааЃЌУЛгаФмСІШЅзіаХгУжаНщЃЌЖјЧвШнвзБЌЗЂИїжжЗчЯеЪТЙЪЁЃЭЌЪБЃЌЭјДћЦНЬЈЕФгХЪЦдкгкРћгУДѓЪ§ОнКЭЭјТчЦНЬЈгХЪЦЃЌШУзЪН№ЙЉашЫЋЗНжБНгЖдНгЃЌМѕЩйжаМфЛЗНкЃЌЬсИпаЇТЪЃЌНЕЕЭГЩБОЃЌгЩДЫУжВЙДЋЭГН№ШкЕФВЛзуЁЃЁБдк91Н№ШкСЊКЯДДЪМШЫЮтЮФалПДРДЃЌШчЙћЭјДћЦНЬЈШЅГфЕБаХгУжаНщЃЌЮовьгкДЋЭГвјааЃЌвВУЛгаЗЂеЙЕФБивЊадЁЃ

ЁЁЁЁМрЙмеўВпдйЯИЛЏ

ЁЁЁЁМЧепдкЖдЖрМвЭјДћЦНЬЈЕФВЩЗУжаЗЂЯжЃЌДѓЖрЪ§ЦНЬЈЖМБэЪОЃЌЯЃЭћМрЙмеўВпВЛЖЯЯИЛЏЃЌМгПьТфЕижДааЫйЖШЃЌЫѕЖЬМрЙмецПеЦкЃЌВЛИјЮБН№ШкЦНЬЈзъПезгЁЃЁАеташвЊМрЙмВПУХГіЬЈОпЬхЯИдђВЂМгвдТфЕиМрЙмЁЃаавЕаЛсМгПьНЈЩшаХЯЂЙВЯэЯЕЭГЃЌМрЖНЭјДћЛњЙЙЕФКЯЙцдЫгЊВЂГЋЕМаавЕздТЩОЋЩёЁЃЁБвІКъБэЪОЁЃ

ЁЁЁЁеыЖдЭјТчНшДћЕФСЂЗЈЁЂжДЗЈКЭМрЙмЙЄзїЃЌН№аХЭјИБзмОРэРюгёЮЌШЯЮЊЃЌВЛНівЊбЯИёНћжЙЭјДћЦНЬЈЩцзуаХгУжаНщСьгђЃЌЖјЧввЊДгЗЈТЩВуУцДѓСІЙцЗЖЭјДћЦНЬЈЫбМЏЁЂЪЙгУЁЂДЋВЅаХЯЂЕФааЮЊЃЌЛњЙЙМрЙмЛЙашвЊНшжњЕиЗНН№ШкМрЙмВПУХЕФСІСПЃЌДгМрЙмАьЗЈЕФ13ЬѕКьЯпОпЬхзХЪжЃЌЖдеежДааЁЃ

ЁЁЁЁЁАаавЕаЛсПЩДгздТЩзщжЏЕФНЧЖШЭЦЖЏЭјДћЛњЙЙТФаааХЯЂжаНщжАФмЃЌМгЧПаЛсЛсдБЕФздТЩвтЪЖЃЌВЂдкЙцЗЖКЭМрЖНЛсдБааЮЊЕФЙ§ГЬжаЃЌЗЂЛгЦфаЭЌКЭИЈжњзїгУЃЌзщжЏвЛЯЕСагаеыЖдадЕФаавЕЛюЖЏКЭзЈвЕХрбЕЃЌЭЦЖЏећЬхаавЕЕФЙцЗЖЗЂеЙЁЃЁБРюгёЮЌБэЪОЁЃ

ЁЁЁЁДЫЭтЃЌЮтЮФалШЯЮЊЃЌЛЙгІГЩСЂгЩЛЅСЊЭјН№ШквЛЯпДгвЕепзщГЩЕФзЈМвЮЏдБЛсЃЌЖдЦѓвЕЕФЩњВњОгЊФЃЪНПМКЫЃЌДюНЈзддИаХЯЂЙВЯэгыХћТЖЦНЬЈЃЌЖЈЦкХћТЖаХЯЂЃЌНЈСЂНБГЭЛњжЦЃЌЭЈЙ§ЬсИпЮЅЗЈЮЅЙцГЩБОЃЌНЕЕЭЗчЯеЪТМўЕФЗЂЩњТЪЁЃдкУжВЙМрЙмШБЪЇВЛзуЕФЭЌЪБЃЌвВФмжњСІЛЅСЊЭјН№ШкаавЕВНШыПьЫйЙцЗЖЛЏЗЂеЙНзЖЮЁЃ

ЁЁЁЁбАЧѓЭЛЮЇаТТЗОЖ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌгазЈМвШЯЮЊЃЌУїШЗЭјДћЦНЬЈаХЯЂжаНщЪєадЃЌдйМгЩЯИїжжКЯЙцвЊЧѓЃЌЮовЩЛсдіМгЦНЬЈКЯЙцЗЂеЙГЩБОЃЌНјвЛВНбЙЫѕЦНЬЈгЏРћПеМфЃЌКѓЦкПЩФмЛсгавЛаЉЦНЬЈжїЖЏЭЫГіЪаГЁЁЃгыДЫЭЌЪБЃЌВПЗжЦНЬЈЛЙПЩФмвђЮЊЮоЗЈТњзуМрЙмвЊЧѓБЛЪаГЁЬдЬЃЌаавЕЯДХЦМгОчЁЃ

ЁЁЁЁОнЭјДћЬьблзюНќЗЂВМЕФаавЕдТБЈЪ§ОнЃЌФПЧАP2PЭјДћЪаГЁвбЬдЬСЫ2000ЖрМвЦНЬЈЃЌЮДРДP2PЦНЬЈПЩФмЛсМѕЩйвЛАывдЩЯЁЃЁАдкетжжБГОАЯТЃЌБиШЛЛсгавЛаЉаЁЦНЬЈбЁдёЭЖППДѓЕФЛЅСЊЭјН№ШкЦНЬЈЃЌаавЕФкЯрЛЅВЂЙКЁЂПчНчВЂЙКНЋГЩДѓЪЦЫљЧїЁЃЁБЮтЮФалЫЕЁЃ

ЁЁЁЁЫцзХаавЕЙцЗЖЃЌгХЪЄСгЬвбГЩЮЊвЕФкЙВЪЖЁЃЕЋШчКЮВХФмЭъГЩДгаХгУжаНщЯђаХЯЂжаНщЕФЛиЙщЃЌШдШЛЪЧВПЗжЭјДћЦНЬЈдкМрЙмВПУХЕїећЪБЯоФкБиаывЊЫМПМКЭЭъГЩЕФЮЪЬтЁЃ

ЁЁЁЁЖЯЃэЕШЯЮЊЃЌЭјТчНшДћЦНЬЈгІЭЈЙ§ВЛЖЯЧПЛЏКЭЭъЩЦздМКдкаХЯЂМгЙЄЁЂгХЛЏКЭећКЯЗНУцЕФгХЪЦЃЌЯђПЭЛЇЬсЙЉЖрдЊЛЏаХЯЂЗўЮёЃЌЭъГЩДгаХгУжаНщЯђаХЯЂжаНщЕФЛиЙщЃЌвдЛЅСЊЭјЮЊЪжЖЮЃЌдкЗўЮёаЁЮЂЦѓвЕКЭИіШЫжБНгНшДћжаЗЂЛгздМКЕФзїгУЁЃ

ЁЁЁЁРюгёЮЌБэЪОЃЌзїЮЊаХЯЂжаНщЛњЙЙЃЌЭјДћЦНЬЈОјЖдВЛФмЩцМАЙщМЏзЪН№ЁЂЕЃБЃКЭдіаХЕШааЮЊЃЌбЯЪиаХЯЂжаНщЖЈЮЛЃЌдкздЩэвЕЮёЗЖГыКЭЙцФЃаэПЩЕФЧщПіЯТЃЌПЩвдбЁдёЖрдЊЛЏЛђаЁЖјУРЕШЗЂеЙеНТдЁЃ